Выступление состоялось в рамках прошедшей 22-24 марта 2023 г. V-й Всероссийской научно-практической конференции «Анализ и прогнозирование развития экономики России», организованной ИНП РАН и ИЭОПП СО РАН.

Презентация

Тезисы

Продовольственная инфляция в России и механизмы её демпфирования

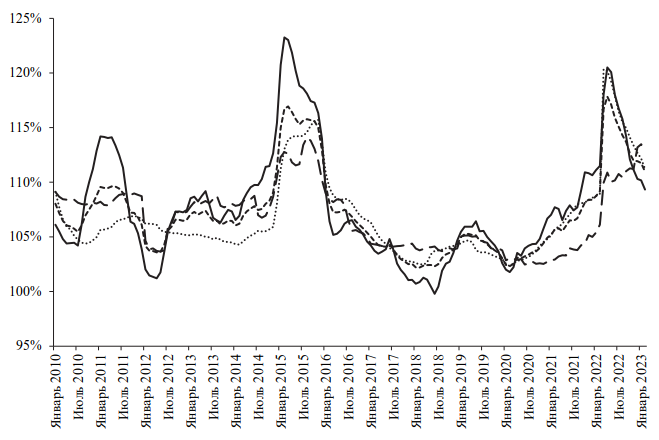

Поддержание стабильности и низких темпов роста цен на внутреннем потребительском рынке, в особенности – на рынке продовольствия, было и будет в обозримой перспективе одной из важнейших задач государственной социально-экономической политики в РФ. Повышенное внимание властей к продовольственной инфляции предопределяется пока ещё недостаточно высоким уровнем благосостояния большей части российского населения и неустойчивостью ценовой конъюнктуры продовольственного рынка. Шоки на этом рынке во второй половине 2010 г., в конце 2014 г. – начале 2015 г., в конце 2020 г. и в первой половине 2022 г. (рис. 1) были болезненными для населения и вызывали принятие экстренных мер, относящихся к практике «ручного» регулирования экономики и ограничивающих свободу рыночных отношений. Среди таких мер: ограничения экспорта сельскохозяйственного сырья и продовольствия, фиксация предельных уровней торговых наценок на социально значимые товары, антимонопольные расследования, введение предельных оптовых и розничных цен на базовые продукты питания.

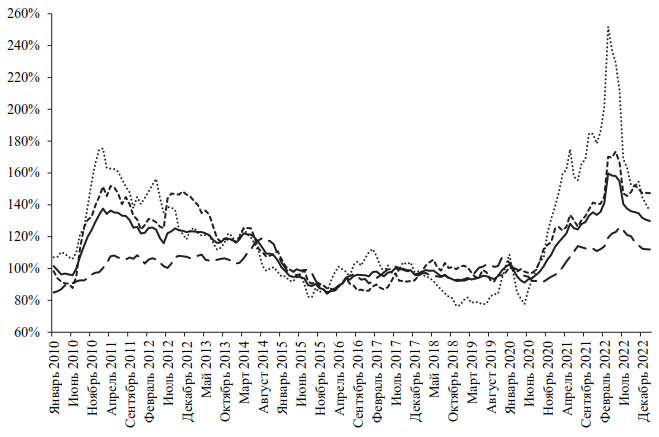

Динамика продовольственной инфляции в РФ обусловлена влиянием комплекса внешнеторговых и внутренних факторов. На рынках продуктов питания, импортируемых в больших объёмах (фрукты, чай, кофе, шоколад), наиболее значимым фактором является динамика обменного курса рубля. В периоды его ослабления пропорционально повышается стоимость импорта в рублёвом выражении, что в логике импортного паритета отражается на внутренних ценах. На рынках экспортируемой продукции АПК (зерновые, растительные масла, шроты, рыба) внутренние цены определяются, помимо динамики курса рубля, изменениями в мировых ценах на соответствующие продукты, которые в свою очередь формируются под влиянием колебаний в физических объёмах глобального агропродовольственного производства и ликвидности на международных товарных рынках. За последние 15 лет можно выделить два кризисных периода с резким повышением мировых цен на продовольствие: вторую половину 2010 г. и конец 2020 г. – середину 2022 г. (рис. 2). Тенденции роста цен в эти периоды наблюдались и в России.

Рис. 1. Индексы потребительских цен в России (% к аналогичному месяцу предыдущего года):

Рис. 1. Индексы потребительских цен в России (% к аналогичному месяцу предыдущего года):

![]() Источник: Росстат.

Источник: Росстат.

Наряду с ценовой конъюнктурой импорта и экспорта продукции АПК (напрямую влияющей на внутренний продовольственный рынок в логике импортного и экспортного паритета), продовольственную инфляцию в РФ предопределяет динамика внутренних цен на производственные ресурсы для АПК, также существенно зависящих от внешнеторговой конъюнктуры. В частности, в периоды девальвации рубля растут цены на импортируемые кормовые добавки, вакцины, инкубационное яйцо для родительского стада сельскохозяйственных птиц, племенной скот, программное обеспечение и запасные части для иностранной техники и оборудования, а также на корма, которые производятся из зерна и шротов (важных экспортных продуктов). Это создаёт предпосылки для роста внутренних цен на рынках яиц, мяса и молокопродуктов, где наблюдается высокая конкуренция среди российских сельхозтоваропроизводителей, а ценообразование строится в логике cost+, т.е. в привязке к себестоимости производства.

Рис. 2. Индексы мировых продовольственных цен FAO (относительно среднего уровня цен периода 2014-2016 гг.):

Рис. 2. Индексы мировых продовольственных цен FAO (относительно среднего уровня цен периода 2014-2016 гг.):

![]()

Источник: Продовольственная и сельскохозяйственная организация ООН.

По оценкам на основе разработанной в ИНП РАН таблицы «Затраты-Выпуск» для РФ за 2021 г., импорт производственных ресурсов составлял 14% от суммарного промежуточного потребления в пищевой отрасли, а по отношению к выпуску сектора – 9% (с учётом косвенного импорта, который использовался для отечественного производства ресурсов промежуточного потребления, – 22%). В дополнение к этому, на 1 рубль выпуска в пищевой промышленности приходилось до 3 копеек промежуточного потребления отечественной продукции экспортоориентированных секторов (в которых цены формировались в привязке к ценам экспорта), а с учётом аналогичного промежуточного потребления в производстве ресурсов для АПК – примерно 13 копеек. Таким образом, в условиях 2021 г. долю промежуточных затрат, непосредственно зависящих от курса рубля, можно оценить на уровне 35% от выпуска в российской пищевой промышленности. Это предопределяет высокую чувствительность АПК России к валютным колебаниям.

Среди внутренних факторов, влияющих на темпы продовольственной инфляции, основным является динамика аграрного производства. Активное развитие российского АПК с расширением предложения сельхозпродукции в последние 15-20 лет сдерживало рост внутренних цен, постепенно снижая потребительскую инфляцию. Вместе с тем, несмотря на достигнутые успехи в технологической модернизации сельского хозяйства, в аграрном секторе РФ сохраняются значимые колебания в физических объёмах производства, которые предопределяются погодными условиями, конъюнктурой аграрных рынков и вспышками опасных заразных болезней животных. К примеру, скачки внутренних цен на продовольствие в 2010 и 2012 гг. были вызваны неурожаями в эти годы, тогда как в 2017 и 2023 гг. вследствие рекордных сборов зерновых и масличных культур, напротив, наблюдалось масштабное уменьшение продовольственной инфляции.

Исходя из описанных выше факторов ценообразования на российском агропродовольственном рынке, для сдерживания роста внутренних цен на продукты питания критически важно обеспечить стабильность курса рубля и предложения продукции АПК с учётом волатильности её производства.

На протяжении 2017-2021 гг. государству удавалось поддерживать с помощью бюджетного правила относительно стабильный курс рубля, но с началом специальной военной операции на Украине и введением санкций против ЦБ РФ возможности управления валютным курсом резко снизились. В этих условиях в 2022-2023 гг. наблюдались сильные курсовые колебания, включая ослабление рубля со второй половины 2022 г., которое оказывало проинфляционное давление на экономику. Кроме того, ухудшились условия для импорта в Россию производственных ресурсов для сельского хозяйства и других секторов, создав новые угрозы для устойчивости отечественного сельхозпроизводства и предложения агропродовольственной продукции.

С начала 2021 г. основным механизмом, снижающим темпы роста цен на продовольствие внутри страны, являются внешнеторговые ограничения (пошлины и квоты на экспорт зерновых и масличных культур). Благодаря этому механизму государству удалось относительно эффективно защитить внутренних конечных и промежуточных потребителей от повышения цен на продукцию АПК в связи с глобальным продовольственным кризисом 2021-2022 гг. В частности, на зерновом рынке «плавающие» вывозные пошлины, «срезая» пики экспортных цен, в последние пару лет поддерживали цены в портах Чёрного моря в диапазоне 14000-16000 руб. за тонну. Но сдерживая рост цен на национальном рынке и изымая у производителей зерна часть доходов от экспортных и внутренних поставок, вывозные пошлины создают риски для растениеводства, так как в условиях повышения цен на ресурсы производства ограничения в ценах реализации сельхозпродукции приводят к ухудшению финансового состояния аграрных производителей. В 2022 г. из-за этого наблюдалось практически двукратное снижение рентабельности продаж зерна – с 56,5% в 2021 г. до 29,5%. В 2023-2024 гг. это снижение продолжится в связи с постепенным возвращением к средним многолетним уровням урожайности зерновых и масличных (после рекордных сборов в 2022 г.), а также со скачком цен на дизельное топливо в период посевной и дальнейшим ухудшением ценовых пропорций для растениеводства.

Снижение запаса прочности сельского хозяйства России вследствие сокращения его маржинальности в пользу населения страны даёт аграрным производителям рыночный сигнал на оптимизацию структуры посевов с уменьшением доли зерновых и масличных культур. В условиях высоких накопленных запасов это может оперативно снизить избыток предложения, нормализовав текущую ситуацию на внутреннем рынке. Но в долгосрочной перспективе это подрывает возможности роста в растениеводстве с опорой на современные агротехнологии и ориентацией на экспортную экспансию.

В связи с этим следует изменить политику регулирования аграрного экспорта. При этом речь идёт не о полной отмене вывозных пошлин на зерно и масличные, а об их смягчении. России, как крупному нетто-экспортёру продукции АПК и стране с волатильным обменным курсом национальной валюты и относительно бедным населением, требуются механизмы защиты внутреннего рынка от колебаний внешнеторговой конъюнктуры (изменений мировых продовольственных цен и курса рубля). «Плавающие» пошлины эффективно выполняют эту функцию. Но они должны корректироваться с учётом роста цен на производственные ресурсы для АПК – например, за счёт регулярной индексации базовой цены (т.е. цены отсечения) в формуле расчёта пошлин. Кроме того, пошлины должны дополняться механизмами, которые будут защищать внутренние рынки от кризисов перепроизводства и от снижения внутренних цен на аграрную продукцию или рентабельности сельхозпроизводства ниже установленных минимальных уровней. К таким механизмам можно отнести закупочные интервенции и прямые субсидии сельхозтоваропроизводителям (с регулированием закупочных цен, объёмов интервенций и размера субсидий в соответствии с объёмами накопленных запасов сельхозпродукции), ограничения на экспорт ресурсов для АПК.

Более того, необходимо пересмотреть саму установку на сдерживание продовольственной инфляции. В настоящее время сложились предпосылки (экономические и организационные) для активизации адресной социальной помощи, нацеленной на поддержку наиболее уязвимых, малообеспеченных групп населения. Запуск таких программ на федеральном уровне позволит несколько ослабить жёсткость регулирования аграрных рынков и экспорта, тем самым уменьшив вероятность формирования ценовых диспропорций и воспроизводственных кризисов в российском сельском хозяйстве.